Além da Substituição Tributária pelo produto, seja por Convênio ou Protocolo ou Interna, no Ceará, também existe a Substituição Tributária pela Atividade, que é determinada pela CNAE principal da empresa.

De forma mais prática, se a CNAE principal de determinada empresa estiver listada em alguma normal que determine a ST pela atividade, então tal empresa estará sujeita à ST pela atividade. No entanto, se a CNAE principal não estiver contida em nenhuma regra de ST pela atividade, esta empresa não está sujeita à tal regra – mesmo que alguma das CNAEs secundárias conste em alguma norma de ST pela CNAE.

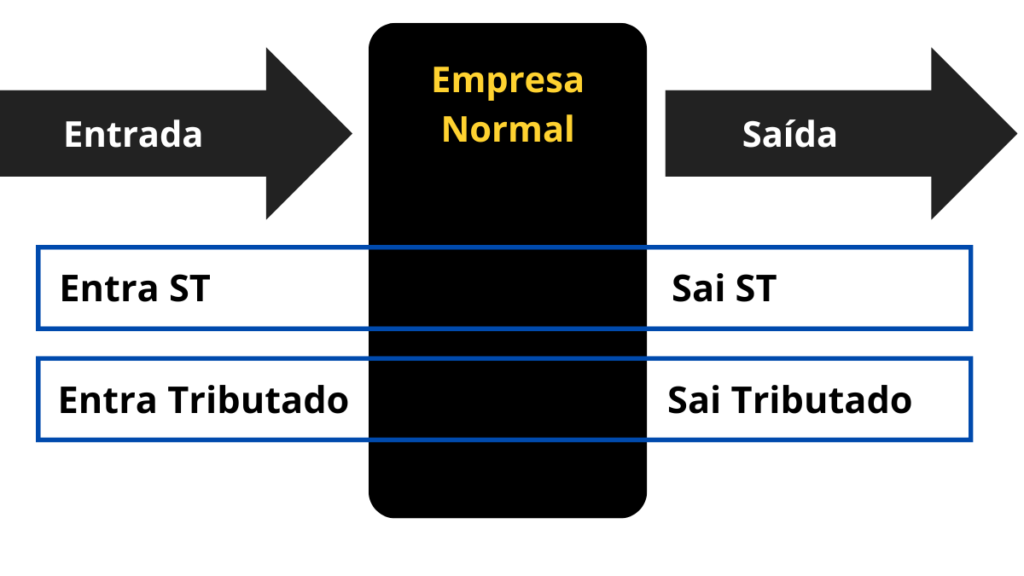

Como funcionam as operações de uma empresa que não é ST pela CNAE

Quando uma empresa não é ST pela CNAE, apenas os produtos que são ST, seja Substituição Tributária Interna ou por Convênio ou Protocolo, é que terão o tratamento de Substituição Tributária.

A imagem abaixo representa o fluxo de tributação de uma duas operações corriqueiras das empresas: uma entrada (compra para revenda), e uma saída (a venda da mercadoria adquirida):

Veja que, nesse caso, a mercadoria que entra como ST, seja substituição tributária interna ou por convênio ou protocolo, também saí ST. Da mesma forma, uma mercadoria que entra tributada normalmente, também sai tributada normalmente.

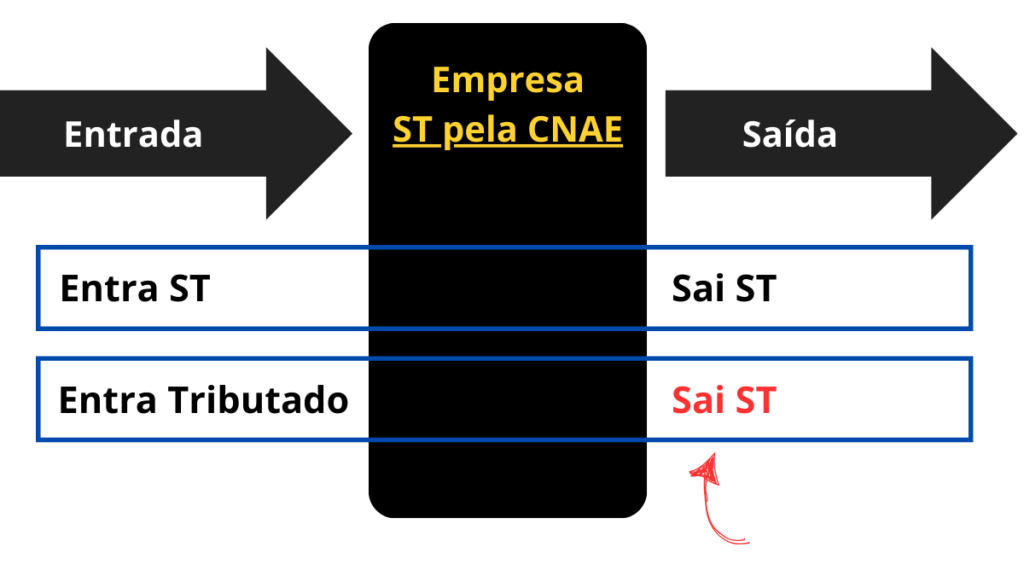

Como funcionam as operações de uma empresa que é ST pela CNAE

Em um contexto geral, quando uma determinada empresa possui CNAE sujeita à Substituição Tributária e adquire um determinado produto para venda, mesmo que este produto seja tributado integralmente (CST 00), para esta empresa, este produto será tratado como se fosse Substituição Tributária.

Abaixo vemos uma ilustração do fluxo:

Veja que, diferentemente de uma empresa “normal” (o normal aqui significa que a empresa não é ST pela atividade), uma empresa que é Substituição Tributária pela atividade, mesmo o produto entrando como tributado integralmente, este sairá como ST quando a venda for realizada.

Isso acontece porque, quando o produto está sujeito à alguma regra de ST, a fábrica ou importador é que tem a obrigação de fazer o recolhimento do ICMS ST. Porém, quando um determinado produto não está sujeito à nenhuma regra ST, o correto é a fábrica fazer a venda com o CST 00. Porém, quando esta mercadoria chega em uma empresa que seja ST pela CNAE, esta é obrigada a fazer o pagamento do ICMS ST por ocasião de entrada da mercadoria no seu estabelecimento.

Sendo assim, como o ICMS foi pago por ST na entrada da mercadoria no estabelecimento, na saída, não há mais o que recolher de ICMS, de forma que a saída deve ser registrada com o CST 60 (ICMS pago anteriormente por substituição tributária).

Quais são os casos de ST pela CNAE?

No Ceará, os casos em que há Substituição Tributária pela atividade estão listados abaixo:

| Descrição | Base Legal |

| Alimentos e congêneres | Dec. 29.560/08 |

| Autopeças | Dec. 30.519/11 |

| Bebidas quentes | Dec. 31.346/13 |

| Gráficas e editoras | Dec. 24.569/97 (arts. 491 ao 494) |

| Informática | Dec. 31.066/12 |

| Material de construção | Dec. 31.270/13 |

| Móveis e Eletrodomésticos | Dec. 32.900/18 |

| Panificadoras | Dec. 24.569/97 (arts. 506 e ss.) |

| Posto de serviço (posto de combustível) | Dec. 24.569/97 (arts. 543 e ss.) |

| Revendedores de produtos farmacêuticos | Dec. 29.816/09, 29.560/08 e 24.569/97 (arts. 546 e ss.) |

| Vestuário e Confecção | Dec. 34.256/2021 |